Προς νέο ρεκόρ οδεύει ο ελληνικός Τουρισμός εφέτος, παρά τις πιέσεις ανταγωνισμού και κλιματικής αλλαγής, αναφέρει στην μελέτη “Τάσεις του Επιχειρείν: Τουρισμός (3ο τρίμηνο 2023)”, η Εθνική Τράπεζα της Ελλάδος.

Όπως αναφέρεται χαρακτηριστικά, “Σε υψηλές ταχύτητες κινήθηκε ο ελληνικός τουρισμός την άνοιξη του 2023 (Μάρτιος-Μάιος), επιβεβαιώνοντας τις θετικές προσδοκίες που είχαν καλλιεργηθεί στην αρχή του έτους, με τις προσλήψεις στα ξενοδοχεία να αγγίζουν ιστορικά υψηλά. Συγκεκριμένα, οι αφίξεις ξένων τουριστών στη χώρας μας κατά το εαρινό τρίμηνο ξεπέρασαν τα επίπεδα του 2019 κατά 10% και οι εισπράξεις κατά 19% (€2,8 δις). Κομβικό ρόλο διαδραμάτισαν οι «παραδοσιακές» αγορές, με αύξηση του μεριδίου τους στο 42% (από 39% το 2019), και την αγορά των ΗΠΑ να ξεχωρίζει με σχεδόν διπλασιασμό αφίξεων σε σχέση με το 2022 και σταθερά υψηλές δαπάνες ανά άφιξη. Η υγιής ζήτηση αποτυπώθηκε στις ισχυρές πωλήσεις των ξενοδοχείων (+14% το εαρινό τρίμηνο σε αποπληθωρισμένους όρους έναντι 2019), με τις αστικές περιοχές να πρωταγωνιστούν (+18%).

Αξιοσημείωτο είναι ότι παρά την αργή επαναφορά του οδικού της τουρισμού και τον ισχυρό ανταγωνισμό (από ώριμους προορισμούς όπως η Τουρκία αλλά και αναδυόμενους όπως η Αλβανία), η Ελλάδα καταφέρνει να διατηρεί άθικτο το μερίδιο της στη μεσογειακή αγορά (13% κατά το τελευταίο 12μηνο). Παράλληλα, τα πρώτα σημάδια από την εκκίνηση του φετινού καλοκαιριού ήταν θετικά, φανερώνοντας ελαφρά υπεροπλία της Ελλάδας έναντι ανταγωνιστικών προορισμών σε πτήσεις και σχετικά υψηλή προτίμηση από ανεξάρτητους τουρίστες.

Η δυναμική της άνοιξης, τα πρώτα θετικά σημάδια από τις καλοκαιρινές κρατήσεις και η βελτίωση της καταναλωτικής εμπιστοσύνης στις κύριες αγορές μας έχουν θέσει τις βάσεις για επίτευξη νέου ρεκόρ αφίξεων το 2023 για τον ελληνικό τουρισμό. Αν και οι ακραίες συνθήκες καύσωνα και οι εκτεταμένες πυρκαγιές δημιουργούν συνθήκες αβεβαιότητας, η εξαιρετική εικόνα φιλοξενίας (με πρωταγωνιστές τους κατοίκους των πληγέντων περιοχών) διαφύλαξαν τη φήμη της Ελλάδας και ταυτόχρονα διατηρούν ψηλά τη πιθανότητα οι φετινές αφίξεις να ξεπεράσουν τα υψηλά του 2019 (κατά περίπου 5 ποσοστιαίες μονάδες). Δεδομένου αυτού και λαμβάνοντας υπόψιν την πληθωριστική πίεση (με την επίδραση των αυξημένων τιμών να αντισταθμίζει τον μικρό περιορισμό στη διάρκεια διαμονής), οι τουριστικές εισπράξεις το 2023 θα μπορούσαν να προσεγγίσουν τα €21 δις”.

Και συνεχίζει η μελέτη: “Σε πιο διαρθρωτικό επίπεδο, υπογραμμίζουμε τη σημασία των νέων τάσεων που σχετίζονται με τις επιπτώσεις της κλιματικής αλλαγής και τις προτιμήσεις των τουριστών στη μετά-πανδημική περίοδο για λιγότερους κορεσμένους προορισμούς. Στην πράξη, οι αλλαγές αυτές φαίνεται σταδιακά να οδηγούν σε αναδιάταξη του τουριστικού χάρτη, με μείωση της εποχικότητας και ανάδειξη νέων τουριστικών προορισμών. Σχετικά σημάδια είναι ήδη εμφανή από τη φετινή χρονιά, όπου οι προορισμοί και οι μήνες που θα ξεχωρίσουν με τη δυναμική τους ενδέχεται να μην είναι οι «συνήθεις ύποπτοι»”.

Και συνεχίζει η μελέτη: “Σε πιο διαρθρωτικό επίπεδο, υπογραμμίζουμε τη σημασία των νέων τάσεων που σχετίζονται με τις επιπτώσεις της κλιματικής αλλαγής και τις προτιμήσεις των τουριστών στη μετά-πανδημική περίοδο για λιγότερους κορεσμένους προορισμούς. Στην πράξη, οι αλλαγές αυτές φαίνεται σταδιακά να οδηγούν σε αναδιάταξη του τουριστικού χάρτη, με μείωση της εποχικότητας και ανάδειξη νέων τουριστικών προορισμών. Σχετικά σημάδια είναι ήδη εμφανή από τη φετινή χρονιά, όπου οι προορισμοί και οι μήνες που θα ξεχωρίσουν με τη δυναμική τους ενδέχεται να μην είναι οι «συνήθεις ύποπτοι»”.

Τα βασικά στοιχεία της μελέτης

Τα βασικά στοιχεία της μελέτης έχουν ως εξής:

Σημαντική άνοδος του ελληνικού τουρισμού τη φετινή άνοιξη

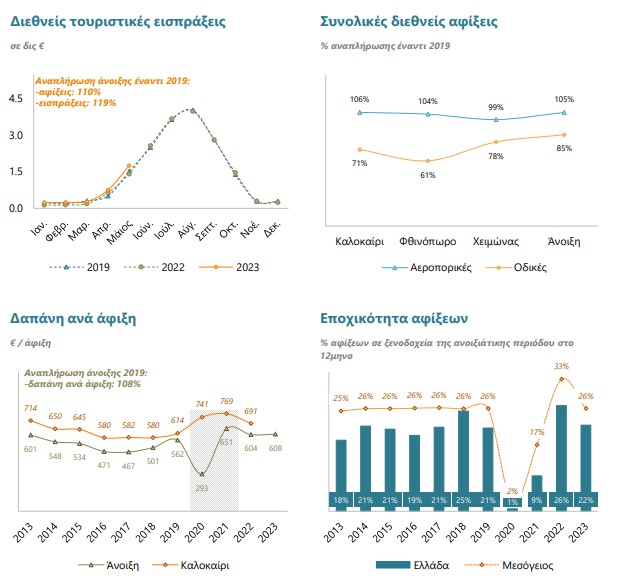

Δυναμικά κινήθηκε o ελληνικός τουρισμός την άνοιξη του 2023 (Μάρτιος-Μάιος), επιβεβαιώνοντας τις θετικές προσδοκίες που είχαν καλλιεργηθεί στην αρχή του έτους (με +10% προσλήψεις στα ξενοδοχεία έναντι της εαρινής περιόδου 2019).

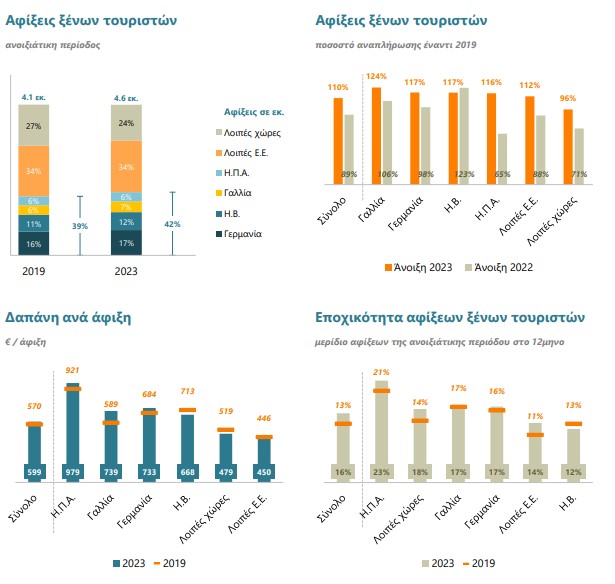

Συγκεκριμένα, οι αφίξεις υπερέβησαν τα επίπεδα του 2019 κατά 10% (με 4,6 εκ. ξένους τουρίστες να φθάνουν στη χώρα), ενώ οι εισπράξεις προσέγγισαν τα €2,8 δις (+19% έναντι του 2019). Η δυναμική τουριστική κίνηση τροφοδοτήθηκε από την διατήρηση των υψηλών επιδόσεων στις αεροπορικές αφίξεις (+5% έναντι του 2019), και τη σταδιακή ανάκαμψη των οδικών αφίξεων (85% του 2019, από 71% το περσινό καλοκαίρι).

Οι δαπάνες ανά άφιξη ήταν φέτος ενισχυμένες κατά 8% σε σχέση με το 2019, καθώς η μικρή πτώση στη διάρκεια παραμονής (κατά περίπου 5%) υπερκαλύφθηκε από τις πληθωριστικές πιέσεις στον κλάδο(+13%). Παράλληλα, παρατηρήθηκε επαναφορά των τάσεων εποχικότητας σε προ-πανδημίας επίπεδα, με την εαρινή περίοδο να απορροφά το 22% των αφίξεων 12μηνου στην Ελλάδα – μερίδιο που υπολείπεται κατά 4 ποσοστιαίες μονάδες του μεσογειακού μέσου όρου, υποδηλώνοντας περιθώρια επέκτασης της τουριστικής σεζόν.

Οι παραδοσιακές αγορές παραμένουν η κινητήριος δύναμη του ελληνικού τουρισμού

Εστιάζοντας στις επιδόσεις της άνοιξης ανά χώρα προέλευσης, διακρίνουμε ότι βασική κινητήριος δύναμη παρέμειναν οι «παραδοσιακές αγορές», αυξάνοντας την συνεισφορά τους στο 42% των αφίξεων από 39% το 2019.

▪ Η αγορά των ΗΠΑ ξεχώρισε με σχεδόν διπλασιασμό αφίξεων σε σχέση με το 2022 και σταθερά υψηλή δαπάνη ανά άφιξη (της τάξης των €1000, έναντι €570 για το σύνολο των ξένων τουριστών).

▪ Οι αγορές της Γαλλίας και της Γερμανίας πέτυχαν ενισχυμένες επιδόσεις σε σχέση με το 2022, με αποτέλεσμα την αύξηση του σωρευτικού μεριδίου τους κατά 2 ποσοστιαίες μονάδες. Επιπλέον, σημειώνουμε ως θετικό σημάδι για την προσέλκυση τουριστών υψηλότερων εισοδημάτων την αύξηση της δαπάνης ανά άφιξη των Γάλλων τουριστών κατά 25% (έναντι 2019).

▪ Στον αντίποδα, η αγορά του ΗΒ (η δεύτερη μεγαλύτερη αγορά μας) παρουσίασε σημάδια κόπωσης, με λιγότερες άφίξεις σε σχέση με το 2022 (-5%) και σχετικά χαμηλή δαπάνη ανά άφιξη (-6% έναντι του 2019).

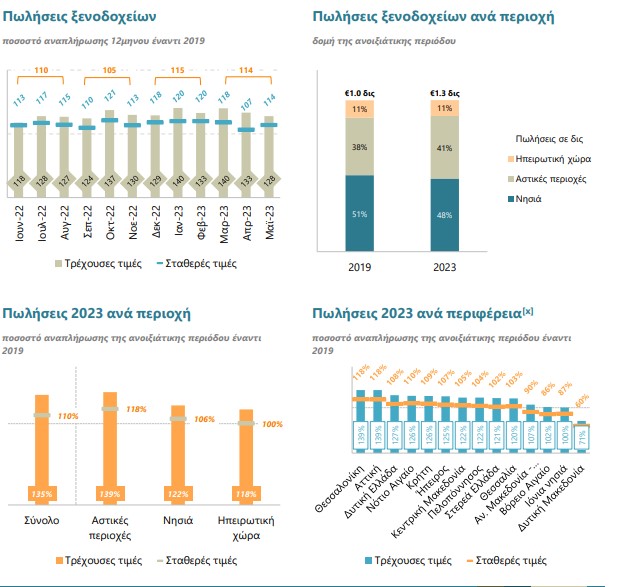

Πρωτοστατούν τα ξενοδοχεία των αστικών προορισμών

Η ταχύτερη έναρξη της φετινή τουριστικής περιόδου είχε εμφανή αποτελέσματα στις πωλήσεις των ξενοδοχείων, με την άνοιξη να καταγράφει αύξηση σε αποπληθωρισμένους όρους της τάξης του 14% έναντι του 2019.

▪ Οι αστικές περιοχές ξεχώρισαν με το δυναμισμό τους (+18% σε αποπληθωρισμένους όρους), αυξάνοντας το μερίδιό τους στις πωλήσεις του κλάδου στο 41% (από 38% το 2019). Άξιο αναφοράς είναι ότι η υπεροχή αυτή χαρακτηρίζει και τα δύο αστικά κέντρα (Αττική & Θεσσαλονίκη), τα οποία βρέθηκαν στις 2 πρώτες θέσεις από πλευράς επίδοσης προορισμών.

▪ Θετική κρίνεται επίσης η επίδοση των ηπειρωτικών προορισμών, οι οποίοι πέτυχαν πλήρη ανάκαμψη στα προ-πανδημίας επίπεδα.

▪ Όσον αφορά τα νησιά, η εικόνα είναι μεικτή, με το Νότιο Αιγαίο και την Κρήτη να κινούνται σε υψηλές ταχύτητες (της τάξης του +10% σε αποπληθωρισμένους όρους έναντι 2019) ενώ Ιόνιο και Βόρειο Αιγαίο παραμένουν περίπου 15% χαμηλότερα σε σχέση με το 2019.

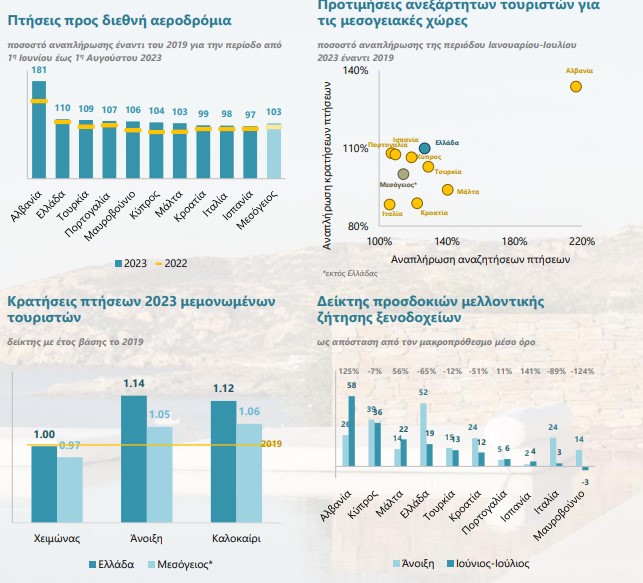

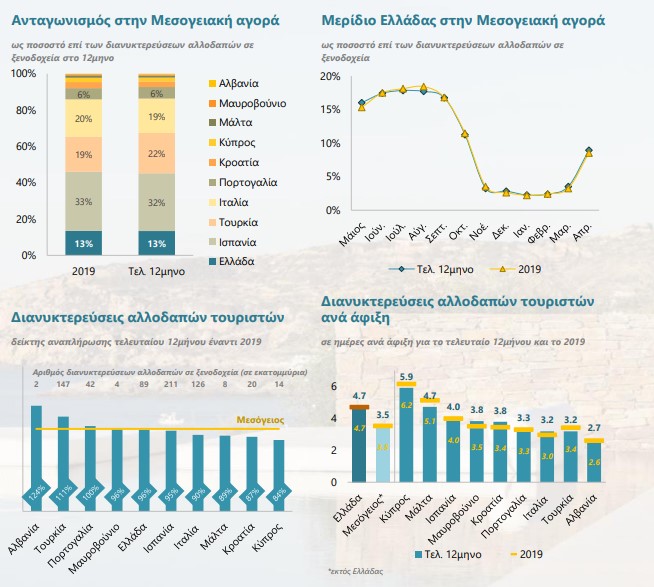

Παρά την αργή επαναφορά του οδικού της τουρισμού και τον ισχυρό ανταγωνισμό, η Ελλάδα διατηρεί άθικτο το μερίδιο της στη μεσογειακή αγορά

Εστιάζοντας την ανάλυσή μας στην ανταγωνιστική θέση της Ελλάδας στα πλαίσια της διεθνώς μετρήσιμης δύναμης της Μεσογείου (καλύπτοντας σχεδόν το 15% των παγκόσμιων αφίξεων), παρατηρούμε ότι η χώρα μας το τελευταίο 12μηνο έχει καταφέρει να διατηρήσει άθικτο το μερίδιο της στα προ-πανδημικά του επίπεδα (13% της μεσογειακής αγοράς). Δεδομένης της αργής επαναφοράς στην κανονικότητα του οδικού μας τουρισμού (σχεδόν -30% στο 12μηνο έναντι 2019), η κάθετη ανάκαμψη των αεροπορικών αφίξεων (+6% έναντι 2019) διατηρεί σε ψηλό

επίπεδο τις αφίξεις τουριστών στην Ελλάδα.

Όσον αφορά τις επιδόσεις των ανταγωνιστών μας κατά το τελευταίο 12μηνο, ξεχωρίζουμε:

▪ την Τουρκία, η οποία κυρίως μέσω ανταγωνιστικής τιμολογιακής πολιτικής έχει καταφέρει να αυξήσει το μερίδιο της στη μεσογειακή αγορά κατά 3 ποσοστιαίες μονάδες (22%, από 19% το 2019), και

▪ την Αλβανία, η οποία αν και πολύ «μικρός» ακόμα παίκτης σε ποσοτικούς όρους, ξεχωρίζει με ψηλούς ρυθμούς ανόδου (+24% σε σχέση με το 2019). Παράλληλα, η Ελλάδα (όπως και τα δύο μεσογειακά νησιά της Κύπρου και της Μάλτας) διατηρούν το πλεονέκτημα σε όρους διάρκειας παραμονής έναντι των λοιπών μεσογειακών προορισμών, εν μέρει λόγω υψηλής εξάρτησης από

αεροπορικές αφίξεις.

Δυνατά σημεία της Ελλάδας οι ενισχυμένες αεροπορικές αφίξεις και οι ανεξάρτητοι τουρίστες

Τα πρώτα σημάδια για το καλοκαίρι του 2023 δεικνύουν ότι η υψηλή αεροπορική κίνηση συνεχίζει να αποτελεί δυνατό σημείο για την Ελλάδα. Ειδικότερα, οι διεθνείς πτήσεις κατά το πρώτο δίμηνο του φετινού καλοκαιριού εμφανίζονται 10% υψηλότερες έναντι του 2019 (έναντι 2% στη Μεσόγειο), με Τουρκία και Αλβανία να συνεχίζουν να αναδεικνύονται ως οι δυναμικότεροι ανταγωνιστές μας.

Παρόμοια εικόνα εξάγεται από τις κρατήσεις ανεξάρτητων τουριστών (δηλαδή, εκτός τουριστικών πρακτορείων), όπου πάλι η Ελλάδα προσελκύει υψηλό ενδιαφέρον (περίπου +10% έναντι 2019), ενώ οι λοιπές μεσογειακές χώρες βρίσκονται κατά μέσο όσο κοντά στα προ-πανδημικά τους επίπεδα (+2% έναντι του 2019).

Η θετική αυτή δυναμική ζήτησης λειτούργησε ενισχυτικά για τις προσδοκίες των ελληνικών ξενοδοχείων. Συγκεκριμένα, μετά την υπέρμετρη αισιοδοξία της εαρινής περιόδου, οι Έλληνες ξενοδόχοι κατά το τελευταίο δίμηνο φαίνεται να έχουν πιο συντηρητικές προσδοκίες, παραμένοντας ωστόσο σημαντικά υψηλότερα από το μακροπρόθεσμο μέσο όρο του σχετικού δείκτη τους (κατά 19 μονάδες) καθώς και από τον τρέχων μεσογειακό μέσο όρο (κατά 3 μονάδες). Σημειώνουμε ότι η δυναμική ζήτησης της Αλβανίας επίσης αποτυπώνεται εμφανώς στις προσδοκίες των

ξενοδοχείων της.

Απέναντι σε ακραία κλιματικά φαινόμενα, ο ελληνικός τουρισμός έχει βάλει πλώρη για νέα ρεκόρ

Η δυναμική της άνοιξης, τα πρώτα θετικά σημάδια από τις καλοκαιρινές κρατήσεις και η βελτίωση της καταναλωτικής εμπιστοσύνης στις κύριες αγορές μας έχουν θέσει τις βάσεις για επίτευξη νέου ρεκόρ αφίξεων το 2023 για τον ελληνικό τουρισμό. Ωστόσο, στο σημείο αυτό είναι σημαντικό να υπογραμμίσουμε ότι οι ακραίες συνθήκες καύσωνα και οι εκτεταμένες πυρκαγιές δημιουργούν συνθήκες αβεβαιότητας. Ενδεικτικά, πέρα από τις πιέσεις στην τοπική οικονομία και την περιβαλλοντική καταστροφή, η βαρύτερα πληγείσα Ρόδος, λόγω της μεγάλης βαρύτητας της σε εθνικό επίπεδο (16% των διανυκτερεύσεων αλλοδαπών), θα μπορούσε να αφαιρέσει ως και 1 ποσοστιαία μονάδα από τις αφίξεις του 2023, σύμφωνα με μια πρώτη και με εντονότερη από το σύνηθες αβεβαιότητα, εκτίμηση.

Παρά την εν λόγω πίεση, η περιρρέουσα δυναμική και η εξαιρετική εικόνα φιλοξενίας (με πρωταγωνιστές τους κατοίκους των πληγέντων περιοχών) διαφύλαξαν τη φήμη της Ελλάδας και ταυτόχρονα διατηρούν ψηλά τη πιθανότητα οι φετινές αφίξεις να ξεπεράσουν τα υψηλά του 2019 (κατά περίπου 5 ποσοστιαίες μονάδες). Δεδομένου αυτού και λαμβάνοντας υπόψιν την πληθωριστική πίεση (με την επίδραση των αυξημένων τιμών να αντισταθμίζει τον περιορισμό διάρκειας διαμονής), οι τουριστικές εισπράξεις 2023 θα μπορούσαν να προσεγγίσουν τα €21 δις.

Παρά την εν λόγω πίεση, η περιρρέουσα δυναμική και η εξαιρετική εικόνα φιλοξενίας (με πρωταγωνιστές τους κατοίκους των πληγέντων περιοχών) διαφύλαξαν τη φήμη της Ελλάδας και ταυτόχρονα διατηρούν ψηλά τη πιθανότητα οι φετινές αφίξεις να ξεπεράσουν τα υψηλά του 2019 (κατά περίπου 5 ποσοστιαίες μονάδες). Δεδομένου αυτού και λαμβάνοντας υπόψιν την πληθωριστική πίεση (με την επίδραση των αυξημένων τιμών να αντισταθμίζει τον περιορισμό διάρκειας διαμονής), οι τουριστικές εισπράξεις 2023 θα μπορούσαν να προσεγγίσουν τα €21 δις.

Σε πιο διαρθρωτικό επίπεδο, οι νέες τάσεις που σχετίζονται με τις επιπτώσεις της κλιματικής αλλαγής και τις προτιμήσεις των τουριστών στη μετά-πανδημική περίοδο για λιγότερο κορεσμένους προορισμούς οδηγούν σε σταδιακή αναδιάταξη του τουριστικού χάρτη, με μείωση της εποχικότητας και ανάδειξη νέων προορισμών.

Σε αυτό το πλαίσιο, σημειώνουμε ότι (i) το θερινό τρίμηνο του 2023 εκτιμάται να καλύψει μικρότερο ποσοστό των ετήσιων αφίξεων (περίπου κατά 1 ποσοστιαία μονάδα), και (ii) τον πρώτο μήνα του καλοκαιριού με τις συνολικές αεροπορικές αφίξεις να αυξάνονται κατά 12% έναντι του 2022, τα «δυνατά χαρτιά» της Μυκόνου και της Σαντορίνης κατέγραψαν απώλειες της τάξης του 7% ενώ οι «πιο βόρειοι» προορισμοί της Καβάλας και της Μυτιλήνης είχαν άνοδο της τάξης του 20-25%.